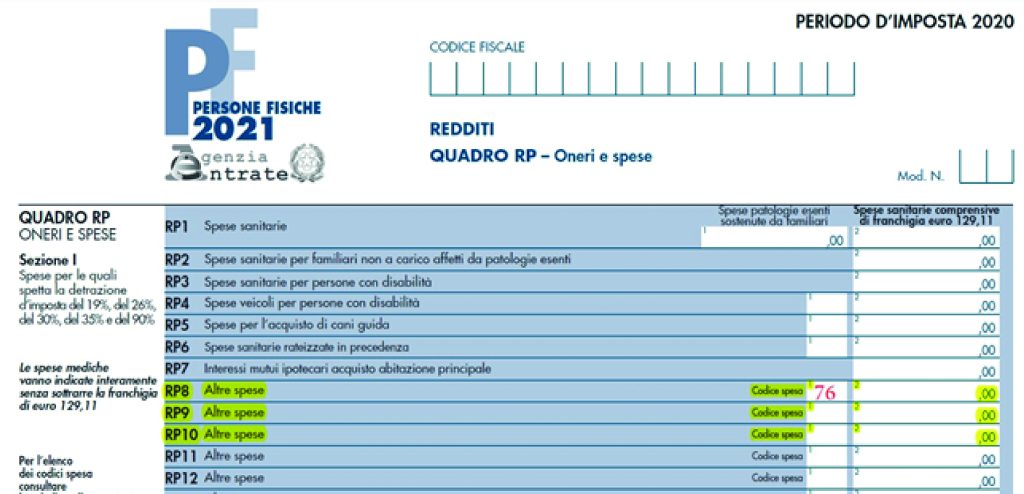

In base all’attuale normativa fiscale, chi effettua versamenti spontanei a favore di organizzazioni no-profit può beneficiare di specifiche agevolazioni fiscali e ridurre il carico di imposte. Le agevolazioni variano a seconda di chi fa la donazione e della tipologia di ente destinatario. Donazioni: detraibili o deducibili? L’importo che puoi recuperare grazie alle agevolazioni fiscali varia in base al tipo di ente o associazione che hai scelto di supportare economicamente. In alcuni casi potrai beneficiare di una detrazione, in altri di una deduzione. La deduzione permette di ridurre la base imponibile del proprio reddito complessivo sul quale poi si calcolano le tasse da pagare; la detrazione, invece è la sottrazione di determinati importi dall’Irpef lorda, dunque diminuisce l’imposta da pagare. Per maggiore chiarezza: con la deduzione si agisce prima del calcolo dell’imposta. Con la detrazione, si agisce sull’imposta lorda calcolata e si arriva all’imposta netta dovuta. Pertanto, il contribuente persona fisica può fruire della detrazione da indicare nel QUADRO RP – Oneri e spese con il codice 76 nel rigo E8/E10,

oppure, in alternativa, delle deduzioni previste per le erogazioni liberali in denaro delle organizzazioni del volontariato (rigo E36),